【住宅ローン】34歳、女性の場合

プロフィール

34歳、女性

会社員

▼現状

世帯年収:550万円

住宅ローン:3,000万円

家族構成:父、母、夫(会社員)、子(12歳、9歳、4歳)の7人暮らし

地方在住

【相談内容】世帯年収550万円×住宅ローン3,000万円は妥当?

「今の収入でローンは高すぎるでしょうか?退職金でローンを返済して、子どもたちには迷惑をかけないようにしたいです」

世帯年収550万円の住宅ローンをシミュレーション

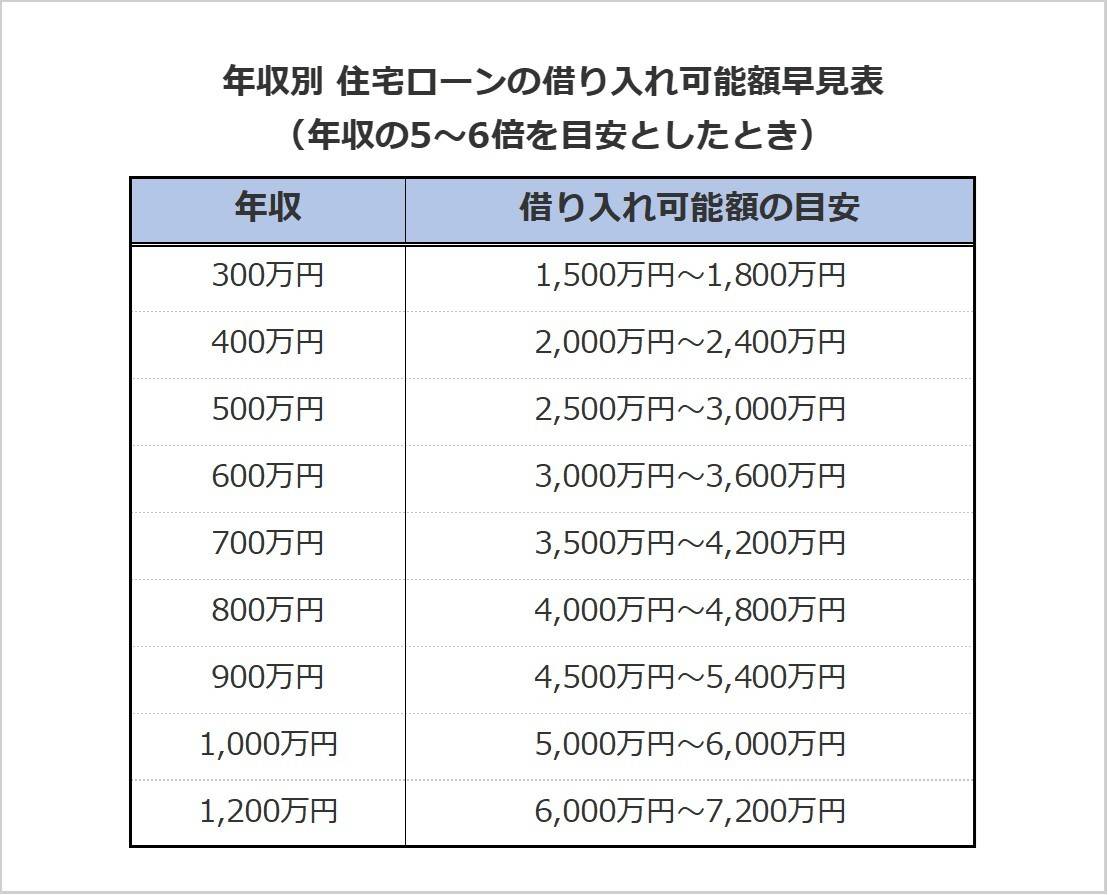

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2024年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.5倍*。

世帯年収550万円の相談者さんの借入額は3,000万円で、年収の約5.5倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれています。

年収550万円の場合の返済額目安は、月約11.5万円。

質問者さんの返済額は月8万円のため、収入に対する住宅ローンの負担は平均よりも軽いと言えます。

「子どもに迷惑をかけたくない」方への老後資金アドバイス

質問者さんは、退職金でローンを完済し老後はお子さんたちに迷惑をかけずに暮らしたいとお考えなのですね。

老後、お子さんに金銭的な負担をかけないためには、住宅ローンの完済のほかに「年金の繰り下げ受給」という選択肢が考えられます。

年金の繰り下げ受給とは?

年金の繰り下げ受給とは、本来65歳で受給開始となる年金の受け取りを遅らせ、1か月の年金受給額を増やす制度のことをいいます。

1か月遅らせるごとに0.7%ずつ増額され、最大で75歳まで繰り下げることが可能。

75歳まで繰り下げた場合、年金額は65歳開始時よりも84%多くなります。

「長生きして老後資金が足りなくなり、子どもに迷惑をかけたくない」と不安を感じている方にとっては、安心を得るための有効な選択肢といえるでしょう。

*……参考:日本年金機構「年金の繰り下げ受給」

繰り下げ受給で長生きリスクに備える

年金が増えれば生活資金が安定し、長生きしてもお子さんに頼らずに済む可能性が高くなるのがポイント。

ただし、繰り下げると年金がもらえない期間が長くなるため、その間の生活費を工面する必要があります。

退職金で住宅ローンを完済し、老後にローンを持ち越さないことも備えのひとつ。

あわせて、できるかぎり長く働いて収入を得ることも、老後資金を安定させる有効な方法です。

対策を考えておくと、ご自身の老後を安心なものにしてくれますよ。

まとめ

・長生きリスクに備えて「年金の繰り下げ受給」が有効です。

・年金のない期間に備え、住宅ローンの完済のほか「できるかぎり長く働く」方法が有効です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの30代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。