【リアル給与明細】68歳、パートの場合

プロフィール

68歳、男性

事業主の相談員(パート)

▼現状

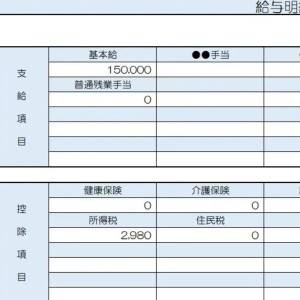

労働時間:月112時間(残業なし)

ボーナス:28万円

家族構成:2人暮らし(妻60代専業主婦)

世帯年収:410万円

【相談内容】公的年金を受給しており、給与と合わせると生活に不足はありません。若干余裕がある普通預金はどのように活用したらいいですか?

解説するのは……

◆綾瀬わか

FP2級ライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

給与水準は平均よりも低め

質問者さんの給与収入を年収換算すると180万円。国税庁令和5年分「民間給与実態統計調査」によると、同世代男性の平均給与は456万円*ですので、平均よりも低めの給与水準と言えます。

ただ、公的年金を含めた世帯年収に満足されているご様子ですので、同じ仕事を続けられるのがよいでしょう。

*……参考:国税庁「令和5年分民間給与実態統計調査」

必要な老後資金をシミュレーション

高齢の方の資産運用で気をつけたいのは、リスクの高い投資を避けることや、長期間のつみたて投資は効果が出にくいこと。

そのため、高齢の方は資産を守ることが大切です。

まずは、次の計算式で必要な老後資金をシミュレーションしてみましょう。

必要な老後資金 =1か月間の(生活費-収入)×年数+その他の費用

ちなみに、生活保険文化センター「令和4年度生活保障に関する調査」によると、夫婦の老後生活に必要な最低日常生活費は月額平均23.2万円、ゆとりある生活を送るためには14.8万円上乗せした、38万円が必要と言われています*。

*……参考:生活保険文化センター「令和4年度生活保障に関する調査」(p109,111)

どうしても運用が必要なら国債投資を検討

シミュレーションしたうえでさらなる資産運用を望まれるようでしたら、おすすめは国債投資。

国債は発行元が国であり、国が破綻しない限り満期が来ると償還(返済)されるため、株式等に比べて安全性の高い投資方法です。また、利回りが低めなので、ある程度まとまった資金がある方向けと言えます。

利付債であれば年に1〜2回、購入した額に応じた利子収入があるので、年金代わりの収入になりますよ。

ゼロクーポン債は利子収入がない代わりに安く購入可能。こちらは満期が来たときの利益を期待する人向けです。

購入する際は、償還時期を考慮して残存期間が5〜10年以内の短いものを選びましょう。

まとめ

・必要な老後生活資金を計算することが大切。

・高齢の方におすすめの資産運用は国債投資。

※この記事では媒体で募集した情報を掲載しています。

ほかの人の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。