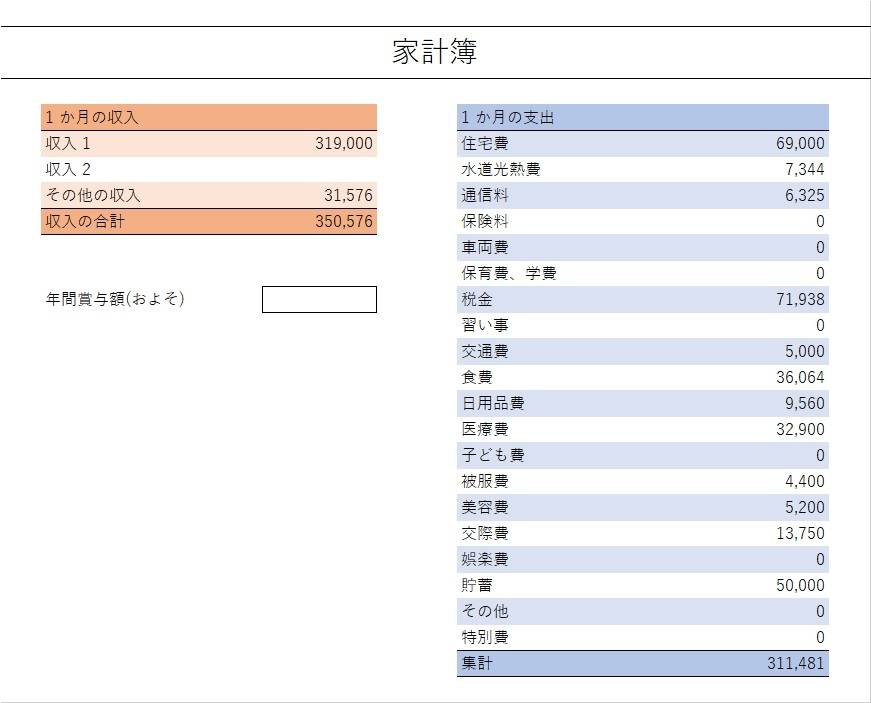

【リアル家計簿】47歳、ひとり暮らしの場合

家族構成

本人……47歳、会社員

ひとり暮らし

【相談内容】老後が心配です。投資と貯蓄をしていますが、これでよいのか不安です。理想の割合など知りたいです。

解説するのは……◆かげやま

ファイナンシャル・プランニング技能検定2級

人には相談しにくいお金のこと。そんな悩みや不安を気軽に相談できるFPを目指しています。

お金の制度や保険について分かりやすく伝えます。

投資と貯蓄のバランス・資産形成のポイント

GOODポイント

相談者さんの家計をみると、しっかりと管理されている印象です。

- 水道光熱費…7,344円(平均13,045円*)

- 食費…36,000円(平均42,049円*)

光熱費や食費は節約を心がけられている様子がうかがえます。

*……参考:総務省「家計調査 / 家計収支編 」

気になる支出項目をチェック

相談者さんの家計で気になる点は、医療費の32,900円です。

1年間にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が払い戻される「高額医療費制度」があります。

医療費が高額になる場合は、確認してみてください。

また、保険料の支払いがないことから、民間の医療保険には加入されていない可能性があります。

民間医療保険に加入するメリットは、高額な医療費をカバーできること、入院・手術時の給付金で生活費を補填できることなど。

万が一のリスクに備えるためにも、加入を検討してみてもよいですね。

もう一点、「税金」71,938円という額も気になります。

臨時的な支払であれば問題ありませんが、会社員であれば、住民税、所得税、年金や健康保険の自己負担分は給与天引きが基本です。

ご自分で納付している場合は、手続きの見落としなどがないかご確認ください。

将来必要な資金の具体的な把握が重要

相談者さんは「投資と貯蓄の割合を知りたい」とのこと。

投資と貯蓄のバランス、資産形成のポイントを解説します。

一般的に、手取り収入の20%を貯蓄に回すことが理想といわれています。

また、日本では、家計の金融資産における投資の割合は約20%*。

*……参考:内閣府「日米の家計における資産別の金融資産構成比」

資産形成で最も重要なのは、将来必要となるお金を具体的に把握すること。

「老後資金」という漠然としたものではなく、お金が必要になる時期と金額の具体的な計画が重要です。

生活防衛費の確保が第一優先

相談者さんの場合、毎月、投資(NISAとiDeCo)40,000円、貯金10,000円と投資の割合が多くなっています。

預貯金はインフレに対して資産が目減りするリスクがあるため、投資で資産を増やすことはよい選択。

一方で投資に偏りすぎると手元の現金が不足してしまい、生活のゆとりが損なわれることもあるので注意が必要です。

万が一の収入減や予期せぬ出費に備える「生活防衛費」は、生活費の3〜6か月分が目安となります。

すでに生活防衛費が確保されている場合は問題ありません。

そうではない場合、投資に充てる分を少し減らして生活防衛費を確保することが優先です。

投資にはリスクも伴いますが、10〜20年という長期で継続することで、リスクを抑えながら安定した資産形成が期待できますよ。

まとめ

・医療費が高額となる場合は、高額医療費制度を確認しましょう。

・将来必要な資金について具体的な把握が重要です。

・生活防衛費を確保したうえで、投資による資産形成も有効です。

※この記事では媒体で募集した情報を掲載しています。

ほかのひとり暮らしの家計簿は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。