【住宅ローン】43歳、建築業の場合

プロフィール

43歳、女性

建築業の事務職

▼現状

世帯年収:800万円

住宅ローン:3,750万円

家族構成:夫(40代)

地方在住

【相談内容】世帯年収800万円×住宅ローン3,750万円は妥当?

「世帯年収に対する住宅ローン借入額は妥当ですか?完済が75歳ですが、繰り上げ返済をして60歳で完済するべきか、繰り上げ返済をせずに貯蓄すべきか悩んでいます」

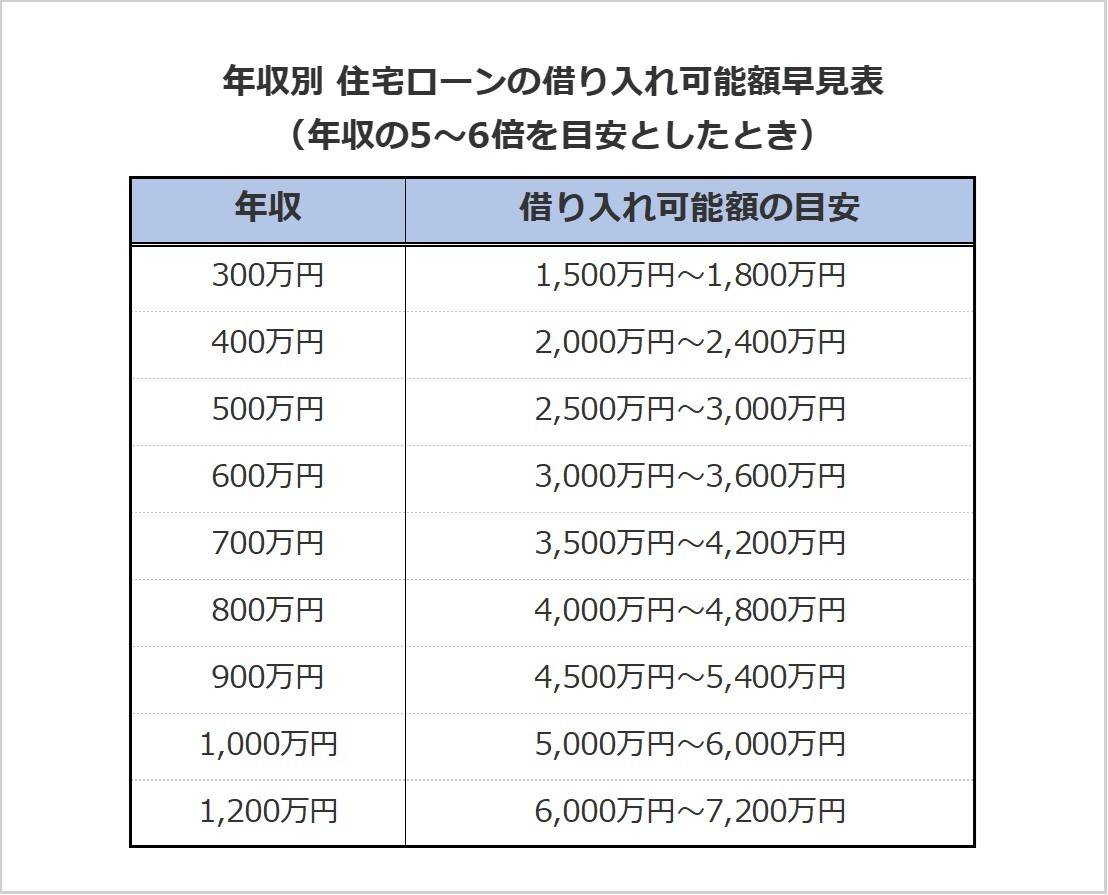

世帯年収800万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、フラット35近畿圏利用者の平均借入額は年収の6.8倍*。

世帯年収800万円の相談者さんの借入額は3,750万円で、年収の4.7倍です。

収入に対する住宅ローンの負担は平均よりも軽めですね。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額は少なめの水準

相談者さんの現在のローン返済額は、毎月12万円とのこと。

居住費の目安は収入の25%以内なので、年収800万の場合は毎月約16.7万円。

家計における居住費の割合は理想的と言えます。

相談者さんは住宅ローン完済時年齢が75歳のため、60歳完済をめざして繰り上げ返済すべきか悩んでおられるご様子。

繰り上げ返済するか否かを見極めるポイントは次の2つです。

- このまま低金利が続くか

- 60歳以降も安定した収入が見込めるか

この2点を満たせないようでしたら、繰り上げ返済を検討した方がよいかもしれません。

相談者さんの場合に当てはめて、次の章で詳しく見ていきましょう。

今後は繰り上げ返済も視野に入れて

数年前にご契約されたローンのため、比較的低金利で借入できていると推察されます。

ただし、変動金利を選択されている場合、今後金利が大幅に上昇していくようでしたら繰り上げ返済の検討が必要です。

特に、昨年ゼロ金利政策が解除され、各金融機関における住宅ローン金利は少しずつ上昇中。

経済の動きをよくチェックしておきましょうね。

また、相談者さんの旦那様は個人事業の役員。

退職金や60歳以降の安定した収入があまり期待できないかもしれません。

仮に65歳まで収入があったとしても、老後は医療費用や介護費用がかさむもの。

家計バランスが悪化する可能性があるので、65歳以降の20年間、年金で住宅ローンを返済し続けるのはあまり現実的とは言えないでしょう。

今のうちから貯蓄して繰り上げ返済に充てるのは、非常に有効ですよ。

まとめ

・相談者さんの住宅ローン借入額の負担は年収の4.7倍で、平均よりも軽め。

・毎月の返済額は理想的な金額。

・金利が上がり、60歳以降に安定した収入が確保できないなら繰り上げ返済が有効。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆綾瀬わか

AFPライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

ほかの人のお給料は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。